数智经济时代高校会计专业信息化教学改革研究

来源:本站 作者:郭艳峰 发表于:2024.09.20 46浏览

文/郭艳峰 洛阳师范学院商学院讲师

摘要:随着大数据和人工智能技术的快速发展,以及财务共享中心和财务机器人的推广,高校会计专业的传统教学模式已无法满足岗位对人才的要求。为培养适应数智经济时代的会计人才,高校会计专业的教学目标、内容和模式都需要与时俱进。研究表明,将课程教学与信息化技术相结合,可以提升学生的学习效果。本文从“数智经济”时代的热点入手,分析现阶段高校会计专业传统教学中的问题,并针对性地提出数智经济时代下会计专业信息化教学改革的对策,旨在为高校会计教学的改革和创新提供参考。

关键词:数智经济;会计教学;信息化课程

中共中央、国务院印发的《中国教育现代化2035》提出,到2035年总体实现教育现代化,迈入教育强国行列,推动我国成为学习大国、人力资源强国和人才强国。其中提出加快信息化时代教育变革,利用现代技术加快推动人才培养模式改革,实现规模化教育与个性化培养的有机结合。2022年,财政部印发了《会计信息化发展规划(2021--2025年)》,明确了会计信息化工作的总体目标,规划任务包括加强会计信息化人才培养,繁荣会计信息化理论研究。因此,推动会计数字化转型和创新会计信息化人才培养方式已成为时代发展的趋势。作为会计人才培养基地,高校会计专业的教学改革已迫在眉睫。

一、数智经济时代对高校会计教学的影响

数智经济时代下,财务共享中心、财务机器人、大数据、云计算、物联网等新技术不断涌现,对财会行业产生了深远的影响,并且对高校会计专业的教学与发展也产生了显著的影响。

1.人才培养标准提高

新技术改变了以往财会工作的流程和方式。会计工作的重点从核算转为管理,从传统的登记记账凭证、账簿、编制报表转为收集、录入、审核数据信息,并根据信息化系统给出的数据进行数据分析、处理,为企业经营提供决策建议。这一转变对财会人员的综合素质提出了更高要求。未来财会人员的培养方案在重视培养学生专业技能的同时,还应加强信息化数据处理能力和业财融合管理能力的培养,以培养具有经营意识、创新意识和整合意识的高质量人才。

2.教学资源丰富

数智经济时代下,电子资源替代了纸质书籍,生动的视频资源替代单一的平面阅读,学习也不再局限于课堂授课,通过MOOC、微课等网络资源可以实现随时随地的学习[1]。如在财务分析课程的教与学过程中,师生可以通过交易所网站等诸多网站获得基础的财务报告数据、证券分析师对上市公司的分析数据及投资建议等参考资料。学生还可以查阅财务分析案例库,对财务分析的知识进行实际应用。丰富的教学资源,为高校会计专业的教学改革提供了有力的支撑与更多可能性。

3.教学平台更加多样化

会计专业教学的特点是理论和实践并重,传统的教学模式受时间、地点等条件限制,教学效果有待加强。在大数据的支持下,腾讯会议、钉钉、QQ群、学习通等可供教师免费使用的在线教学平台涌现。同时,还有一些平台提供配套的教学资源,如各个高校的线上教学平台、大学生慕课平台、爱课程平台、雨课堂,以及教师自己录制的SPOC、微课等资源。多平台的教学模式为师生提供了更广泛的选择空间,也很大程度地满足了学生个性化学习需求。

二、数智经济时代高校会计教学存在的问题与分析

在数智经济时代,高校会计教学面临以下问题:

1.人才培养方案与社会数智化需求相脱离

当今社会会计岗位的数智化需求涵盖了多个方面,包括大数据处理、信息系统操作、云计算、移动互联网技术、区块链技术和智能化工具应用等。为了满足这些需求,会计人员需要不断提升自己的综合素质和专业技能。目前大多数地方院校的会计专业培养方案中课程体系滞后,对于新兴技术在会计领域的应用教学不足,难以培养出适应数智化时代需求的复合型会计人才。部分高校已经开始探索会计专业人才培养方案改革路径,如增加《Python程序设计》《大数据财务分析》等课程。然而由于Python课程应用难度大,学生普遍存在学习不扎实的问题。此外一些课程名称虽然加入了“大数据”,但是实质上还是传统的财会教学内容,并没有真正地将大数据与财会内容进行融合[2],难以满足数智时代对财会学生的信息化技能要求。

2.课程设置重理论轻实践

多数高校会计专业培养方案中理论课程占比大,实践课程占比偏少。课程设置侧重于会计理论、会计核算和编制会计报表等内容的教学,实践课程主要针对的是传统会计核算的账务处理,对智能会计相关的软件、工具操作、技术培养等内容涉及较少。在数智经济时代下,会计核算正在被会计信息系统、人工智能等数智化工具替代,这样的课程设置培养出的学生将难以适应当前会计岗位的多样化需求,其数字化思维跟数智经济时代的会计岗位需求相比仍比较落后。

3.师生对信息技术的应用存在惰性

在会计人才培养方案改革的进程中,信息化师资队伍的建设是面临的最大难点。长期以来,传统教学模式在师生心中已根深蒂固,教师习惯于“填鸭式”的教学方式,而学生也习惯被动接受知识。这种惯性使得师生在面对教学信息化改革时显得犹豫不决,甚至产生抵触情绪。如Python、Stats、RPA、Power-BI等信息化工具在数据筛选、数据处理、可视化分析、回归验证等方面为会计工作提供了便利,但相关课程涉及到会计专业师生都不熟悉的软件操作和编程命令,对于大部分师生而言掌握这些新技术需要投入大量的时间和精力,这在很大程度上增加了师生学习负担和畏难情绪,导致会计专业信息化教学转型进展并不顺利。

三、高校会计信息化教学改革对策分析

数智经济时代下,高校会计专业教学应进行信息化转型,培养具有数字化思维、数字化应用技能的管理型会计人才。

1.优化会计专业人才培养方案

当今企业需要会计人员兼具“硬技能”与“软实力”,除掌握会计理论知识外,还应当具备数据分析能力、沟通能力、领导力与创新能力。高校在修订会计专业人才培养方案时,应当增设提升学生全局意识和数字化工具应用技能的课程,以培养适应数智经济时代需求的会计人才。高校可以通过问卷调查的方式对对口企业进行调研,了解企业对会计专业人才的具体需求,有针对性地优化会计专业培养方案。同时建立与企业之间的定期反馈机制,及时收集企业对毕业生的评价和建议,以便对人才培养方案进行持续改进,从而提高人才培养质量。

2.丰富实践课程,搭建实践育人平台

(1)结合岗位需求重构课程体系。在课程体系中增加信息化技能课程的比重,将大数据、云计算、人工智能等信息化技能学习加入其中,切实提高学生的实践能力以及综合素质。分阶段开设数据加工(SPSS、SAS)、数据分析(Python、R语言、Java等)、数据可视化(DEEP、Power-BI、ECharts)以及人工智能(RPA)等方面的课程。

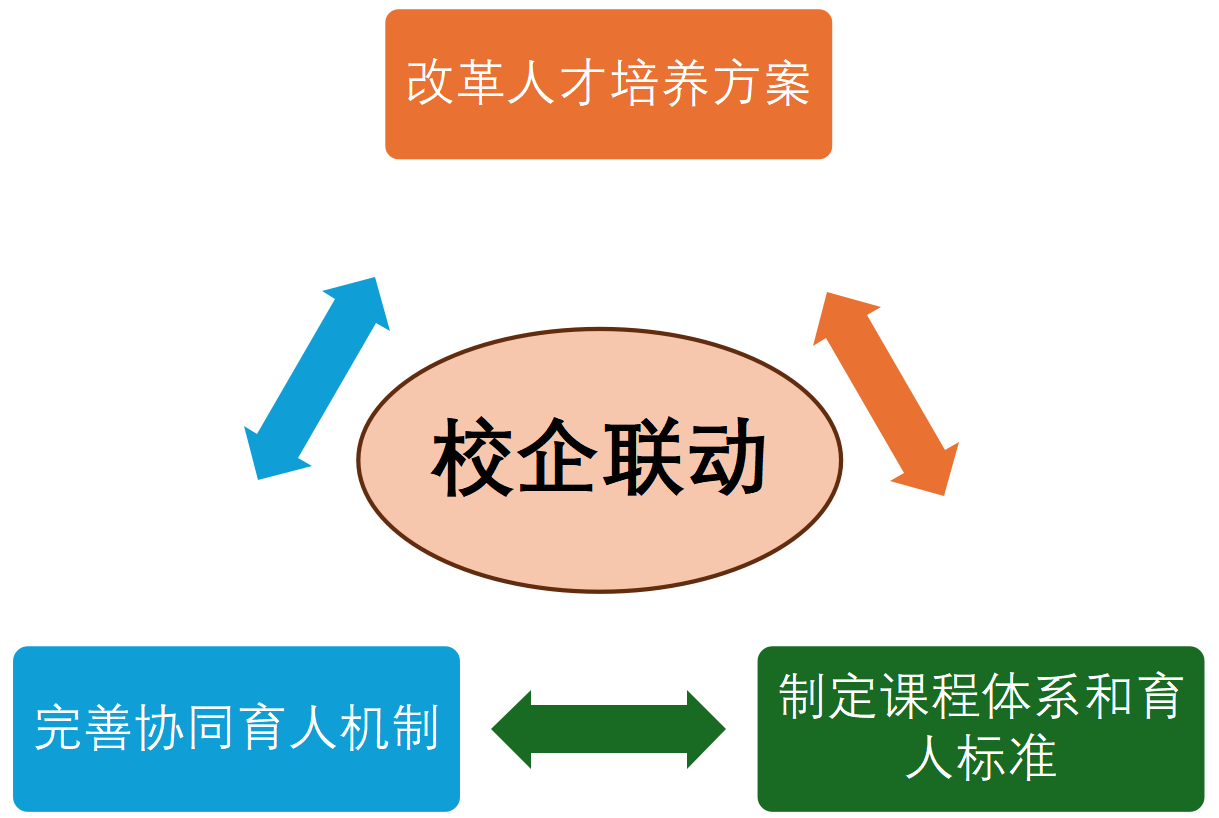

(2)建立持续性的实践平台。通过建立校企合作平台,加强与合作企业的沟通,为学生提供业财融合的实践机会,形成“校企合作、共建共享”的协同育人模式。同时借助产教结合,推动教学改革研究、课程教材建设和创新创业实践,培育创新型、应用型、高素质的会计人才。实践平台的搭建分为设计、建设、实施、检验四个步骤。第一,以现阶段企业的人才需求为出发点,校企联合共同确定人才培养目标,并为实现该目标设计相关课程体系。第二,高校结合自身办学特点与教学模式,根据培养方案配备教学设备与教学资源。第三,任课教师进行课堂教学设计,确定课程内容与教学手段。第四,校企联合对教学效果进行检验,并对教学效果进行反馈,形成协同育人、合作共赢的良好循环。

图1校企合作的协同育人模式

3.提升信息化教学师资水平

针对高校会计专业教师对信息化课程的抵触情绪,采取以下措施:

(1)青年教师引领

动员学习能力较强的青年教师作为信息化教学的先行者。为青年教师提供信息化教学培训机会,同时对参与培训并考核成功的教师给予一定的奖励,如提升课酬、优先评优评先等。通过他们的成功经验带动其他教师,从而促进学校信息化教学转型。

(2)建立信息化课程教师团队

成立会计信息化课程教学小组。通过集体备课厘清课程边界,通过小组互助提高教师的信息化教学水平。学校在招聘时可以考虑招聘一些有数据处理、数据分析技能的专业教师,为会计专业信息化教学改革注入新鲜力量,完善多元化教学团队。

(3)加强师资继续教育

在组织教师继续培训时,注重培养教师信息技术应用能力,例如在假期中组织教师参加信息技术应用培训。有条件的学校可以安排教师到财会数智化应用较好的企业挂职,了解当前会计岗位的最新需求,从而更准确地把握教学内容和实践方向,有效缓解高校会计专业教师对信息化课程的抵触情绪,推动会计专业教学的信息化转型和升级。

4.创新会计专业教学模式

广大会计专业教师应与时俱进,针对不同的课程探索恰当的教学模式[3]。

(1)基础理论课程

专业基础理论课程教学主要以理论知识为主,包括基础会计、财务管理、经济法、税法等课程。这类课程可以采用混合式教学模式,通过线下课堂授课,以及线上云教材、视频资源、知识点测试、话题讨论等多样化的教学手段,加强师生互动。根据线上平台的学情数据分析,教师优化教学方式,满足学生的个性化需求,增强学生学习的趣味性和主动性。

(2)信息化系列课程

信息化系列课程难度较大,可以采用阶梯式方式将其融入会计课程体系中。大一开设现代信息技术课程,为学生打下信息化学习的基础;大二开设RPA财会机器人的应用课程;大三开设Python程序设计在会计中的应用课程,从而逐步提升学生的信息化素养和专业实践能力。

信息化系列课程在混合式教学模式基础上,可以加入项目式教学模式,将学生分为不同的小组,共同完成一个项目。通过选取实际企业的相关项目作为教学内容,让学生在完成项目的过程中应用所学的信息技术,并通过团队协作,培养学生的沟通能力和创新精神。

(3)实践类课程

实践类课程可以在混合式教学模式的基础上,增加案例分析和情景教学,有条件的学校可以建立智能会计实验室,模拟企业会计工作场景,从而提升学生实践操作的技能和经验,增强综合能力。另外还可以通过建立校企合作平台,为学生提供会计岗位实战,提升学生实践能力和就业竞争力。

四、结语

综上所述,随着企业财务工作向数智化转型发展,高校会计专业教育进行信息化改革,培育适合行业发展以及企业岗位需求的高质量人才,是应时之举,具有十分重要的意义。(课程建设:第二批河南省专创融合特色示范课《税法》阶段性成果;2022年度河南省线上线下混合式一流本科课程《税法》阶段性成果)

参考文献:

[1]孟宛蓉.信息化教学背景下会计专业课程教学模式研究[J].中国乡镇企业会计,2023(11):190-192.

[2]李红芹.数智时代会计信息化系列课程教学改革研究[J].齐鲁珠坛,2023(06):60-64.

[3]王维忠.信息化手段在高职会计教学中的应用研究[J].公关世界,2024(03):148-150.